川崎市の中小企業がM&A相談先を選ぶ前に確認したい、M&A支援機関登録制度、中小M&Aガイドライン第3版、手数料・利益相反・経営者保証・補助金活用の実務を整理します。

川崎市で会社売却や事業承継型M&Aを考え始めた経営者にとって、最初の大きな分かれ道は「どの相談先に、どこまで任せるか」です。M&Aは買い手候補を探すだけの作業ではありません。秘密保持、企業価値評価、条件交渉、デューデリジェンス、最終契約、クロージング、そしてPMIまで、複数の専門領域が連続します。だからこそ、相談先の知名度や営業資料だけで判断せず、M&A支援機関登録制度と中小M&Aガイドラインを使って、支援内容を具体的に確認することが重要です。

この記事では、川崎市の中小企業がM&A支援機関を選ぶ前に確認したい制度と実務の見方を整理します。既に「会社売却を考え始めたときの初期準備」「後継者不在と事業承継M&A」「譲渡企業様の手数料は0円のM&A相談で確認したいこと」を読んだ方に向けて、今回は一歩進んで、支援機関選び、契約前説明、利益相反、経営者保証、補助金活用の論点を中心に解説します。

なお、本記事は公開されている公的情報をもとにした一般的な整理です。実際の契約条件、税務、法務、労務、許認可、金融機関対応は、個別事情により結論が変わります。最終判断の前には、弁護士、公認会計士、税理士、金融機関、事業承継・引継ぎ支援センターなどの専門家にも確認してください。

この記事の要点

M&A支援機関登録制度は、M&A支援を行うフィナンシャル・アドバイザー、いわゆるFAや仲介業者の登録制度です。登録にあたっては、中小M&Aガイドラインの遵守宣言などが求められます。登録されていること自体が成約や品質を保証するものではありませんが、相談先を比較するための最低限の入口として有効です。

中小企業庁が公表している情報では、登録制度のデータベースで、支援機関の種類、所在地、M&A支援業務の開始時期、専従者、手数料の算定基準などを確認できます。特に手数料については、最低手数料、報酬基準額、着手金、中間金、成功報酬の発生タイミングが、後から大きな認識違いになりやすい部分です。

2024年8月に改訂された中小M&Aガイドライン第3版では、手数料と提供業務の説明、広告・営業の規律、仲介者の利益相反、ネームクリア、テール条項、最終契約後のリスク、経営者保証の扱い、不適切な譲り受け側への対応などが重視されています。川崎市の経営者にとっても、これらは「大企業だけの論点」ではなく、地域密着の中小企業M&Aでこそ早めに整理したい項目です。

M&A支援機関登録制度とは何か

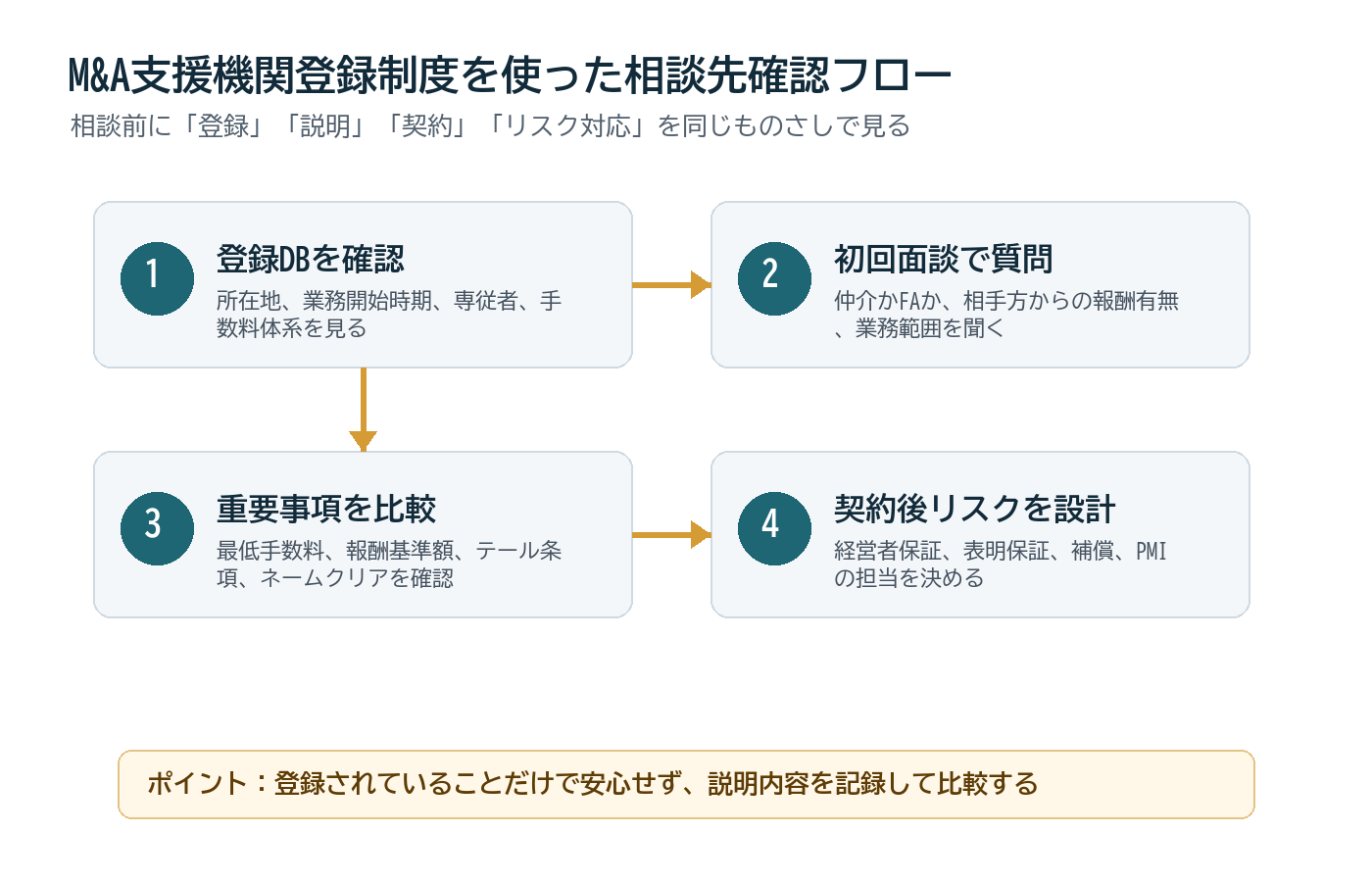

M&A支援機関登録制度は、中小企業が安心してM&Aに取り組める環境を整えるために設けられた制度です。制度の対象は、M&A支援を行うFAまたは仲介業者です。中小企業庁の公表情報では、2026年3月9日時点で、登録されているFAおよび仲介業者は3,399件、内訳は法人2,606件、個人事業主793件とされています。登録機関は全国に存在するため、川崎市の会社が相談する場合も、地元の支援機関だけでなく、首都圏全体、専門業種に強い支援機関、金融機関系、士業系、M&A専門業者などを比較できます。

ただし、登録制度は「登録されていれば必ず安心」という制度ではありません。登録はあくまで、ガイドライン遵守宣言など一定の枠組みに入っていることを確認するものです。実際にどの程度の経験があるか、どの業界に強いか、誰が担当するか、譲渡企業と買い手のどちらから報酬を受けるのか、成約後の経営統合まで見てくれるのかは、個別に確認しなければ分かりません。

川崎市の中小企業の場合、製造業、建設業、物流、設備工事、医療・介護、飲食、IT、専門サービスなど、産業の幅が広いことも特徴です。相談先を選ぶときは、単に「M&Aに詳しい」だけでは足りません。自社の取引構造、許認可、従業員構成、地域の商圏、主要顧客との関係、オーナー保証、賃貸借契約、金融機関との関係を理解しながら進められるかを見る必要があります。

登録制度のデータベースを確認するときは、所在地だけで絞り込みすぎないことも大切です。川崎市内に拠点がある支援機関は相談しやすい一方で、業界特化型の支援機関や、神奈川県・東京都を広く扱う支援機関が適している場合もあります。特に譲受企業の探索では、地元同業だけでなく、首都圏の周辺業種、サプライチェーン上の取引先、地方企業の首都圏進出ニーズなど、複数の候補先像を持つことが重要です。

初回相談の段階では、登録番号や登録状況を確認しつつ、担当者がどのような案件を扱ってきたかを聞きます。ここで重要なのは、成約件数の多さだけを聞くことではありません。売上規模、業種、譲渡理由、案件期間、途中で問題になった点、契約後にPMIで苦労した点など、実務の中身を聞くことです。守秘義務があるため個別社名を聞く必要はありませんが、匿名化された経験談から、担当者がリスクをどれだけ具体的に見ているかは判断できます。

中小M&Aガイドライン第3版で特に見たい論点

中小M&Aガイドラインは、中小企業のM&Aを円滑に進めるための考え方や、支援機関に求められる基本事項を示す資料です。2024年8月に第3版へ改訂され、支援機関の質、手数料説明、営業・広告、利益相反、最終契約後のリスク、経営者保証などの内容が拡充されました。川崎市でM&Aを検討する経営者が読む場合、すべてを法律文書のように読む必要はありませんが、相談先との面談で質問するための材料として使うと実務的です。

まず見たいのは、手数料と提供業務の関係です。M&Aの手数料は、譲渡額、移動総資産、純資産など、どの金額を基準にするかで大きく変わります。同じレーマン方式という言葉を使っていても、基準額が違えば成功報酬は変わります。最低手数料が設定されている場合、小規模案件では譲渡額に対して手数料負担が重くなることもあります。したがって、見積書や契約書の前に「何をしてくれて、いつ、いくら発生するのか」を文章で残すことが大切です。

次に、仲介者とFAの違いです。仲介者は譲渡企業と買い手の間に立つ立場であり、FAは原則として一方当事者の利益を代表する立場です。中小企業M&Aでは仲介方式が多く使われますが、仲介だから悪い、FAだから安全という単純な話ではありません。大事なのは、自社の立場、相手方との関係、利害衝突が起きた場合の対応、相手方からの報酬の有無、追加手数料の有無を、契約前に理解することです。

また、広告・営業の規律も見落とせません。突然届くDMや電話、買い手候補がいるという営業トークをきっかけにM&Aを考え始める経営者もいます。しかし、候補先の具体性、情報の出所、社名開示の有無、秘密保持の範囲が曖昧なまま進めると、従業員や取引先に不安を広げるおそれがあります。面談では「買い手候補がいると言う場合、その候補先はどの程度の関心を示しているのか」「自社名はいつ、誰に、どの手続で開示されるのか」を確認しましょう。

利益相反の確認も重要です。たとえば、買い手側からも報酬を受けるのか、特定の買い手を優先する経済的理由があるのか、リピーターである買い手を有利に扱う可能性はないか、といった点です。経営者は「高く売りたい」「従業員を守りたい」「取引先に迷惑をかけたくない」「引退後の保証を外したい」など複数の希望を持っています。支援機関がその希望をどう優先順位づけするかを聞くことは、利益相反を見抜く入口になります。

中小M&Aガイドライン第3版では、最終契約後のトラブルや経営者保証の扱いにも触れられています。中小企業M&Aでは、株式譲渡契約を締結してクロージングすれば終わり、というわけではありません。借入金の個人保証、リース契約、取引先の承諾、許認可の承継、従業員説明、退職金、役員貸付金、未払残業代、簿外債務、在庫評価など、契約後に残る論点は多くあります。支援機関が最終契約の前にどこまで説明し、士業や金融機関とどう連携するかは、必ず確認したい項目です。

登録制度データベースで確認したい項目

登録制度のデータベースを見るときは、まず支援機関の基本情報を確認します。名称、所在地、支援業務の開始時期、専従者の有無、支援機関の種類などです。大きな組織であれば組織力が期待できる一方、担当者が頻繁に変わる可能性もあります。小規模な支援機関であれば代表者が直接関与してくれることもありますが、デューデリジェンスや契約書レビューなどの専門家連携が十分かを確認する必要があります。

次に見るのは手数料体系です。最低手数料があるか、着手金があるか、中間金があるか、成功報酬はどの金額を基準に計算するか、消費税や実費は別か、相手方からの報酬はあるか。これらは、初回面談では抽象的に説明されがちです。しかし、いざ基本合意に進む段階で金額が大きく見えると、経営者の判断を鈍らせます。初回相談の時点から、総額イメージを複数パターンで確認しておきましょう。

さらに、支援範囲の確認が必要です。企業概要書の作成、買い手候補探索、ノンネームシート作成、秘密保持契約、トップ面談の設定、意向表明書の比較、基本合意書、デューデリジェンス対応、最終契約交渉、クロージング、PMIの入口支援まで、どこまで含まれるのかを明確にします。支援範囲が広いほど良いとは限りませんが、含まれていない作業を後から別費用で依頼する可能性は把握しておくべきです。

データベースだけで分からないこともあります。たとえば、担当者の実際の経験、コミュニケーションの速さ、自社の価値観への理解、従業員説明の設計力、金融機関との調整力などです。そのため、登録制度の確認は入口であり、最終的には複数の支援機関と話して、同じ質問への回答を比べることが重要です。比較することで、専門用語の使い方やリスク説明の深さに差が見えてきます。

川崎市の中小企業が相談前に準備すべき資料

支援機関を選ぶ前に、自社側でも最低限の情報を整理しておくと、面談の質が上がります。最初に必要なのは、譲渡を検討する理由です。後継者不在、代表者の年齢、体調、成長資金、人材不足、設備投資負担、取引先からの打診、選択と集中など、理由によって適した進め方は変わります。理由を曖昧にしたまま候補先探しに入ると、価格だけに引っ張られやすくなります。

次に、守りたい条件を整理します。従業員雇用、屋号、店舗や工場の継続、取引先との関係、代表者の引継ぎ期間、役員退任時期、個人保証解除、金融機関対応、家族への説明、譲渡後の関与の有無などです。すべてを満たす買い手が見つかるとは限りませんが、譲れない条件を早めに言語化しておけば、支援機関も候補先を選びやすくなります。

数字面では、直近3期分の決算書、月次試算表、借入明細、主要取引先別の売上、粗利、固定費、人件費、設備投資予定、リース契約、在庫、売掛金、役員貸付金や役員借入金の有無を整理します。川崎市内の製造業や設備工事業では、主要取引先依存、熟練技術者、工場・倉庫の賃貸条件、産業廃棄物や許認可の管理などが重要になることもあります。

人に関する情報も早めに整理しましょう。従業員数、年齢構成、資格者、キーパーソン、退職予定、採用難易度、給与水準、未消化有給、就業規則、退職金規程などです。M&Aでは財務情報だけでなく、人材の継続性が企業価値に大きく影響します。特に地域密着型の事業では、現場責任者や営業担当者が顧客との信頼関係を支えていることが多いため、情報開示のタイミングは慎重に設計します。

支援機関との初回面談では、すべての資料をいきなり渡す必要はありません。むしろ、秘密保持契約を結ぶ前に詳細資料を出しすぎることは避けるべきです。最初は概要情報をもとに、譲渡可能性、想定される買い手像、進め方、費用、リスクを聞き、信頼できると判断してから段階的に情報を出すのが基本です。

仲介者とFAをどう選び分けるか

仲介者とFAの違いは、M&A支援機関を選ぶ上で避けて通れません。仲介者は譲渡企業と買い手の間に立って成約を支援するため、双方の条件調整を進めやすい場合があります。一方で、片方の利益だけを代表する立場ではないため、利害が鋭く対立する局面では注意が必要です。FAは一方当事者のアドバイザーとして動くため、自社の利益に沿った助言を期待しやすい一方、相手方との調整は別途必要になります。

どちらを選ぶべきかは、案件の性質によります。たとえば、譲渡価格よりも従業員の雇用継続や地域での事業継続を重視する場合、候補先との関係調整が得意な仲介者が合うことがあります。一方、複数の買い手候補から競争的に条件提示を受けたい場合や、買い手側との価格交渉が複雑になる場合は、譲渡企業側FAの方が適することもあります。

ただし、形式名だけで判断してはいけません。実務では、仲介契約でも譲渡企業への説明が丁寧な支援機関もあれば、FA契約でも経験不足の担当者がつくこともあります。契約形態、担当者の能力、社内体制、外部専門家との連携、報酬構造、利益相反管理をセットで見る必要があります。面談では「当社の希望と買い手の希望が対立した場合、具体的にどう対応しますか」と質問してみると、支援機関の考え方が見えやすくなります。

また、相手方からの報酬を受けるかどうかは必ず確認します。双方から報酬を受けること自体が直ちに不適切というわけではありませんが、その場合には説明と同意、利益相反への対応が不可欠です。追加手数料を払う買い手を優先する可能性があるのか、相手方にどのような情報を伝えるのか、候補先の選定理由を開示してもらえるのかを確認しましょう。

手数料で見るべきは「安さ」だけではない

M&A支援機関の手数料を見るとき、経営者はどうしても金額の安さに注目しがちです。しかし、安いか高いかだけで判断すると、必要な支援が抜け落ちることがあります。企業概要書の質が低ければ買い手候補に魅力が伝わりません。デューデリジェンス対応が弱ければ、後から価格調整や補償条項で不利になる可能性があります。契約書のリスク説明が浅ければ、クロージング後に問題が残ることもあります。

大切なのは、手数料の金額と業務内容を対応させることです。着手金には何が含まれるのか。中間金は基本合意時に発生するのか。成功報酬はクロージング時か、契約締結時か。最低手数料はどの場面で適用されるのか。買い手からも報酬を受ける場合、譲渡企業様の報酬額に影響するのか。これらを確認するだけでも、後日のトラブルをかなり減らせます。

川崎市の小規模事業者や年商数千万円から数億円規模の会社では、最低手数料の影響が大きくなりやすいです。たとえば譲渡額が比較的小さい案件では、成功報酬率よりも最低手数料の方が実質的な負担を決めます。支援機関に相談するときは、複数の譲渡額シナリオで、支払総額がどう変わるかを試算してもらいましょう。

費用を抑えたい場合でも、必要な確認を削りすぎないことが大切です。法務デューデリジェンス、税務確認、労務確認、契約書レビュー、金融機関対応は、案件によっては外部専門家の関与が欠かせません。支援機関の報酬が安く見えても、別途専門家費用が発生するなら、総額で比較する必要があります。

経営者保証の扱いは早い段階で確認する

中小企業M&Aで見落とされやすいのが、経営者保証の扱いです。株式を譲渡して代表者を退任する予定でも、借入金の個人保証が残れば、引退後もリスクを背負うことになります。買い手が保証を引き受けるのか、金融機関が保証解除に応じるのか、解除の条件は何か、クロージング前にどこまで調整するのかを、早めに確認しなければなりません。

経営者保証は、譲渡企業と買い手だけで決められるとは限りません。金融機関の審査、買い手の財務内容、借換えの可否、担保、会社の収益力、代表者交代後の事業計画などが関係します。したがって、M&A支援機関には「金融機関への相談タイミング」「保証解除が難しい場合の代替案」「最終契約での位置づけ」を聞く必要があります。

最終契約においては、保証解除または移行がクロージング条件になるのか、クロージング後の努力義務にとどまるのか、期限を設けるのか、解除されなかった場合の対応をどうするのかが問題になります。曖昧な表現のまま進めると、譲渡企業経営者が想定外のリスクを抱え続ける可能性があります。契約書レビューでは、価格や表明保証だけでなく、保証債務の整理も中心論点にしましょう。

ネームクリアと秘密保持の設計

ネームクリアとは、譲渡側の社名や特定につながる情報を買い手候補に開示することです。中小企業M&Aでは、情報開示のタイミングを誤ると、従業員、取引先、金融機関、競合に噂が広がるリスクがあります。特に川崎市のように地域の取引関係が近い場合、社名が出るだけで相手方が推測できることもあります。

支援機関には、ノンネームシートでどこまで情報を出すか、秘密保持契約を誰と結ぶか、候補先の競合性をどう確認するか、社名開示前に譲渡企業様の同意を取る運用になっているかを確認しましょう。秘密保持契約があるから安心というだけでは不十分です。秘密情報の範囲、利用目的、返還・破棄、違反時の対応、候補先社内での共有範囲まで見る必要があります。

また、テール条項にも注意が必要です。テール条項とは、契約終了後一定期間内に、支援機関が紹介した相手と成約した場合に報酬が発生する条項です。候補先の範囲、期間、専任条項との関係が広すぎると、別ルートで進めたい場合に制約が残ります。契約前に、どの候補先が対象になるのか、一覧で確認できる仕組みにしておくと安心です。

補助金を使う場合の注意点

事業承継・M&A補助金の専門家活用枠を検討する場合、登録M&A支援機関を活用することが要件になる場面があります。公募回や対象枠、補助対象経費、申請期間は変わるため、必ず公式サイトで最新情報を確認してください。補助金は使えれば有効ですが、補助金ありきで支援機関を選ぶと、目的がずれることがあります。

補助金活用で注意したいのは、申請前に契約や発注を進めてよいか、交付決定前の費用が対象になるか、専門家費用の範囲、相見積り、実績報告、事業化状況報告などです。M&Aは相手方がいる取引なので、補助金のスケジュールだけで進むとは限りません。支援機関には、補助金を使う場合の実務経験と、使わない場合の代替案の両方を聞くとよいでしょう。

補助金を使う場合でも、経営判断の中心は「誰に事業を引き継ぐか」です。費用負担が軽くなるからといって、相性の悪い支援機関や、説明が不十分な支援機関に依頼するべきではありません。補助金は手段であり、M&Aの目的は事業、従業員、顧客、技術、地域での信用を次につなぐことです。

匿名モデル事例:川崎市内の設備工事会社が相談先を選び直したケース

ここからは、実在企業ではなく、複数の中小企業M&Aで起こり得る論点を組み合わせた匿名モデル事例です。個別企業を示すものではありません。川崎市内で設備工事を営むA社は、代表者が60代後半となり、親族内承継が難しい状況でした。最初に届いたM&A会社の営業資料には「買い手候補あり」「相談無料」と書かれていたため、代表者はすぐに面談しました。

初回面談では、譲渡価格の目安と買い手候補の話が中心でした。しかし、手数料の基準額、最低手数料、相手方からの報酬、社名開示のタイミング、経営者保証の扱いは十分に説明されませんでした。A社は不安を感じ、登録制度データベースで複数の支援機関を調べ、別の支援機関にも同じ質問を投げかけました。

二社目の支援機関は、まず譲渡理由と守りたい条件を整理しました。A社では、従業員の雇用、主要取引先との契約継続、工事資格者の処遇、代表者保証の解除が重要でした。その上で、候補先探索の範囲、秘密保持契約、ネームクリア、デューデリジェンスで見られる資料、金融機関相談の順番を説明しました。手数料についても、譲渡額が複数パターンになった場合の総額を試算しました。

結果として、A社は二社目を選び、買い手候補を慎重に絞り込みました。成約価格だけを追うのではなく、資格者の継続雇用、既存顧客への説明、保証解除の段取り、代表者の引継ぎ期間を重視したため、成約までの期間は少し長くなりました。しかし、契約前に論点を見える化していたことで、クロージング後の混乱は抑えられました。この事例が示すのは、最初の相談先をすぐに決める必要はないということです。

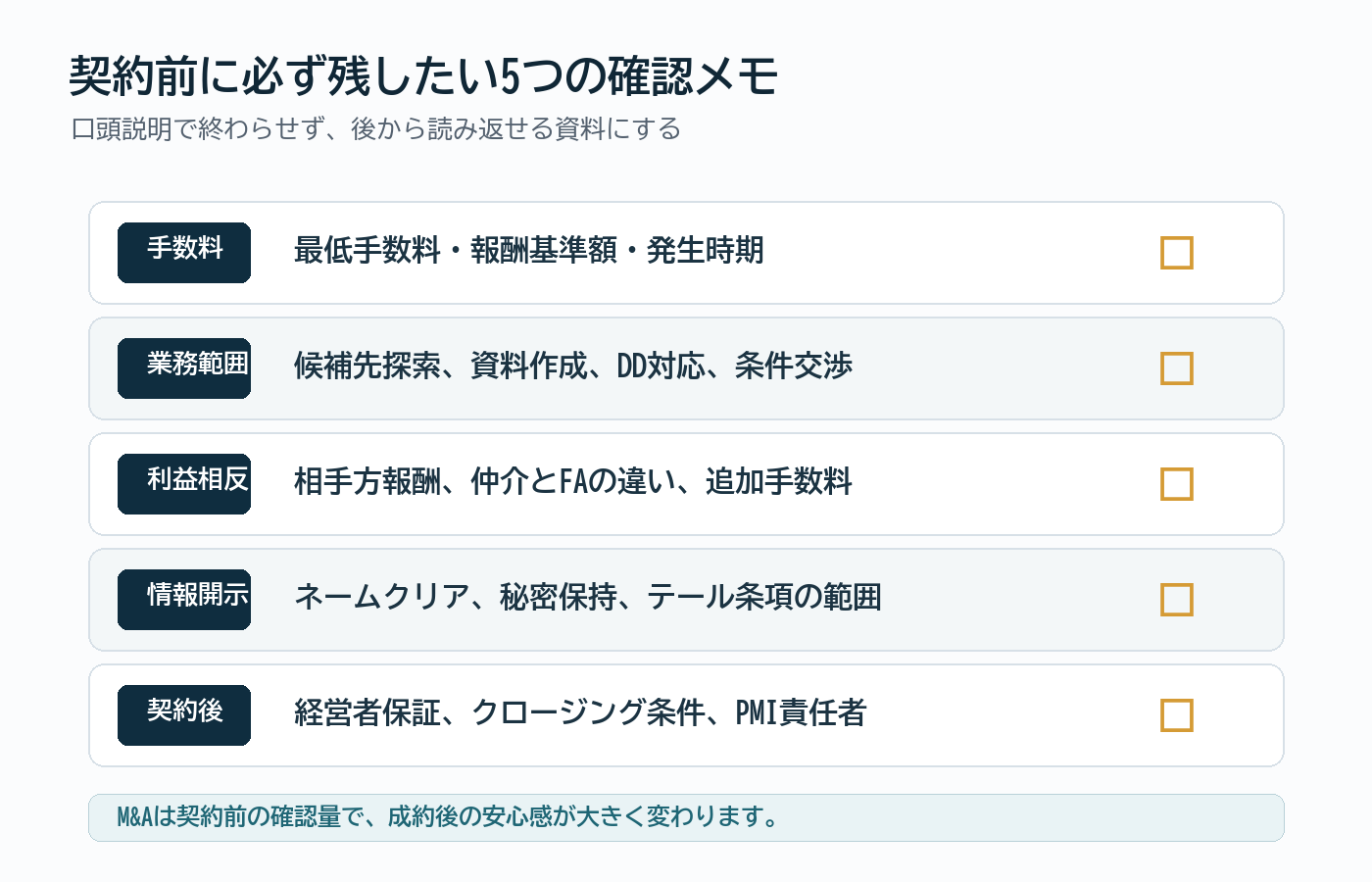

相談先に聞きたい質問リスト

初回面談では、次のような質問を用意しておくと、支援機関の違いが見えやすくなります。まず「御社はM&A支援機関登録制度に登録されていますか。登録番号と登録内容を確認できますか」と聞きます。次に「当社の案件では、仲介とFAのどちらを想定していますか。その理由は何ですか」と確認します。

手数料については「最低手数料、着手金、中間金、成功報酬、実費、外部専門家費用を含めた総額イメージを、譲渡額別に示してください」と依頼します。「成功報酬の基準額は譲渡額ですか、移動総資産ですか、純資産ですか」と聞くことも大切です。ここが曖昧な場合、契約書に進む前に整理し直しましょう。

候補先探索については「どのような買い手候補を想定しますか。地元同業、周辺業種、首都圏企業、地方企業、ファンドなど、優先順位をどう考えますか」と聞きます。単に高く買う相手を探すだけでなく、自社の守りたい条件に合う候補先をどう探すかが重要です。

秘密保持については「社名開示前に必ず同意を取りますか。ノンネームシートにはどこまで情報を書きますか。候補先が競合の場合はどう扱いますか」と確認します。経営者保証については「金融機関への相談はいつ行いますか。保証解除を最終契約でどう位置づけますか」と聞きます。PMIについては「成約後の100日で、誰が何を支援しますか」と質問します。

内部リンクであわせて読みたい記事

会社売却を考え始めたばかりの方は、まず川崎市で会社売却を考え始めたときの初期準備を読むと、社名開示前に整理すべき情報が分かります。後継者不在の背景が強い場合は、製造業・建設業の後継者不在と事業承継M&Aも参考になります。

手数料に関心がある場合は、譲渡企業様の手数料は0円のM&A相談で確認したいこともあわせて確認してください。ただし、手数料が無料または低額に見える場合でも、相手方からの報酬、支援範囲、利益相反、契約後の支援範囲は別途確認が必要です。本記事では、その一段手前の「支援機関の見方」を扱っています。

よくある質問

登録されていない支援機関には相談しない方がよいですか

登録の有無は重要な確認材料ですが、それだけで判断するものではありません。登録されていても、担当者の経験や支援範囲は個別に確認が必要です。一方、弁護士や税理士など、登録制度の対象外または別の立場で関与する専門家もいます。M&A全体を任せる支援機関を選ぶ場合には、登録制度とガイドライン遵守の説明を確認しつつ、専門家連携も見ましょう。

初回相談で決めてしまっても大丈夫ですか

急ぐ事情がない限り、複数の支援機関と面談することをおすすめします。同じ会社情報を伝えても、候補先の見方、手数料説明、リスク説明、経営者保証への対応、PMIの考え方は大きく違います。比較すると、どの支援機関が自社の目的を理解しているかが見えやすくなります。

買い手候補がいると言われたらすぐ進めるべきですか

買い手候補がいるという話は魅力的ですが、候補先の関心度、秘密保持契約、社名開示の範囲、価格以外の条件を確認するまでは慎重に進めるべきです。特に競合や取引先に情報が出る場合は、経営への影響が大きくなる可能性があります。候補先の実在性と本気度、情報開示の手続を確認しましょう。

PMIは成約後に考えればよいですか

PMIは成約後の作業ですが、設計は成約前から始めるべきです。従業員説明、顧客対応、システム統合、会計処理、権限移譲、代表者の引継ぎ期間、工場や店舗の運営ルールなどは、買い手選定や契約条件にも影響します。PMIを後回しにすると、価格では合意できても、引継ぎでつまずくことがあります。

まとめ

川崎市でM&A支援機関を選ぶときは、登録制度を入口にしながら、中小M&Aガイドライン第3版の論点を面談質問に落とし込むことが大切です。登録されているか、手数料はどう計算されるか、業務範囲はどこまでか、仲介とFAのどちらか、利益相反はどう管理されるか、ネームクリアはどう行うか、経営者保証はいつ誰と調整するか。これらを確認するだけで、M&Aの進め方はかなり透明になります。

M&Aは一度始めると、候補先への情報開示、基本合意、デューデリジェンス、最終契約へと進みます。途中で支援機関との認識違いが見つかると、時間も信用も失いやすくなります。だからこそ、最初の面談で「質問しすぎかな」と思うくらい確認して構いません。誠実な支援機関であれば、経営者が納得して進めるための質問を歓迎するはずです。

事業承継や会社売却は、単なる株式の売買ではありません。創業者が積み上げた信用、従業員の生活、取引先との関係、地域で果たしてきた役割を次につなぐ意思決定です。登録制度とガイドラインを使い、相談先の説明を比較し、自社の条件を言語化することが、後悔の少ないM&Aへの第一歩になります。

参考リンク

- 中小企業庁「中小M&Aガイドライン」

- 経済産業省「中小M&Aガイドライン」を改訂しました

- 中小企業庁「M&A支援機関登録制度に係る登録FA及び仲介業者の公表」

- M&A支援機関登録制度 事務局サイト

- 中小企業基盤整備機構「事業承継・引継ぎポータル」

- 事業承継・M&A補助金 公式サイト

この記事の相談窓口について

川崎M&A総合センターは、株式会社M&A Doが運営しています。会社売却を検討する企業様が、相談前に運営主体・費用条件・秘密保持の方針を確認できるよう情報を公開しています。